东南亚Grab打车将支持加密支付Web3钱包解析

来源: 小编 2026/7/6 6:40:45 浏览量:0

这两天行业里讨论挺多的一个点,就是东南亚Uber有望支持加密支付!Grab合作Circle整合Web3钱包体验。虽然现在更准确的说法还是“合作与测试阶段”,但这个消息之所以有热度,不是因为概念新,而是它离普通人真的不远了。以前大家聊Web3钱包,总觉得离日常消费很远;可一旦放进Grab这种高频打车、点餐、本地生活平台里,味道就完全不一样了。你可以把它理解成,加密支付不再只是币圈玩家转账,而是开始试着碰真正的线下出行场景。

Grab合作Circle,到底整合了什么

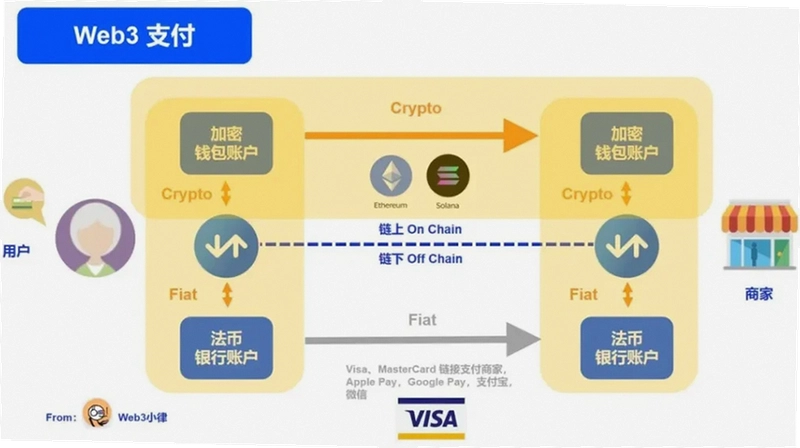

先说人话版。Grab这次和Circle走近,核心不是“打车直接用所有币付款”这么简单,重点在于Web3钱包体验和稳定币支付能力的接入想象空间。Circle大家更熟的是USDC,它本身就在跨境支付、链上结算这块存在感很强。Grab如果把这类能力放进自己的生态,未来可能出现几种用法:比如游客充值钱包、跨境转账后直接在本地消费、平台优惠券和积分上链,甚至是更顺手的小额支付。

我个人看这个合作,最关键的不是技术名词多高级,而是它解决了东南亚一个老问题:支付方式太碎。去过当地的人都懂,不同国家常用的钱包、银行卡、现金比例都不一样,游客刚落地时经常手忙脚乱。要是东南亚打车软件grab能把链上钱包和法币支付桥接得更顺,至少对跨境用户会友好很多。

为什么偏偏是东南亚先有感觉

这事放在东南亚,比放在别的地方更容易引发关注。原因很简单,这里本来就是移动支付、超级App和跨境消费混合得很厉害的市场。Grab不只是打车,它还覆盖外卖、商超、账单支付,用户打开频率很高。也正因为入口够大,很多人会把它类比成“东南亚版Uber”或者“东南亚版滴滴+外卖平台”的结合体。

再加上东南亚本身对数字金融接受度不低,一些年轻用户对加密资产和链上钱包并不陌生。只不过过去大家会卡在一个点:知道钱包,但不知道能拿来干嘛。现在如果Grab真的逐步把支付入口做起来,那就不是停留在“我有钱包”,而是变成“我今天打车能不能用、有没有优惠、汇率划不划算”。这个转换非常现实。

普通用户最关心的,不是概念,是好不好用

从实际体验角度看,用户最在意的通常就三件事:能不能直接支付、价格稳不稳、操作麻不麻烦。尤其提到加密支付,很多人第一反应是波动大。这里就要提到Circle的意义了,它背后的稳定币体系更容易进入消费场景,因为支付时大家最怕的是刚叫完车,币价又变了。

如果后续Grab把流程做对,大概率应该是这种路径:用户在App里看到钱包入口,充值或关联支持的Web3钱包,支付时自动换算本地货币,后台完成结算。理想状态下,普通乘客甚至不需要理解太多链上细节,只会感觉“多了一种支付选项”。这才是产品能不能跑起来的关键。说白了,做复杂了没人用,做得像普通扫码支付一样顺,市场才会买账。

现在就能全面用吗?别急着想太满

这里我也提醒一句,看到“支持加密支付”别自动脑补成明天全东南亚都能无门槛打车付币。现实里,任何这类合作都要看地区监管、商户结算、钱包兼容、KYC流程这些实际问题。尤其是不同国家政策不一样,落地速度不会整齐划一。有些地方可能先上试点功能,有些地方可能先做游客支付、礼品卡、充值类服务,再慢慢扩展。

所以这类新闻更适合当成趋势信号看:Grab正在认真靠近链上支付,而Circle提供的是相对成熟的底层能力。对行业来说,这是加密支付进入本地生活的一次重要试探;对用户来说,短期先关注“哪里能用、支持什么币种、手续费多少、退款怎么走”。这些问题,比喊概念重要多了。

东南亚地区落地看点一览

| 关注点 | 用户最想知道的内容 | 实际影响 |

| 支付场景 | 打车 外卖 生活缴费会不会同步接入 | 决定使用频率,场景越多越容易形成习惯 |

| 支持资产 | 是否优先稳定币 比如USDC | 稳定性更高,更适合日常消费 |

| 地区差异 | 新加坡 菲律宾 印尼 泰国谁先开放 | 和当地监管、支付基础设施关系很大 |

| 手续费 | 转账费 汇率损耗 平台服务费高不高 | 直接影响用户是否愿意长期使用 |

| 钱包体验 | 需不需要单独下载Web3钱包 | 流程越短,新手越容易接受 |

东南亚打车grab下载后,普通人怎么判断值不值得开这个功能

如果你本来就在东南亚常住,或者经常出差旅游,我建议先看自己是不是有跨境支付需求。比如你经常要换汇、卡片支付失败率高,或者本地钱包注册麻烦,那Grab后续若开放加密支付入口,确实值得试试。反过来,如果你平时就绑本地银行卡,打车也很稳定,那短期不一定有强需求。

还有个很实际的判断标准:平台有没有给优惠。很多新支付方式推广时,最先打动人的不是技术,而是折扣。真到了落地阶段,优惠券、返现、首单减免,很可能比“Web3”这三个字更能吸引用户。

东南亚支付软件接入加密支付安全吗

安全这件事,别神化,也别一棍子打死。只要涉及钱包、私钥、链上交易,就一定有门槛。平台侧如果只是接入支付功能,用户风险主要还是集中在账户安全、授权链接、假钱包页面这些地方。我的建议很朴素:只走Grab官方入口,不乱扫群里二维码,不点来路不明的空投链接,钱包授权前看清楚权限。

另外,真正适合消费场景的方案,通常会尽量把复杂部分藏到后台。换句话说,用户不需要自己天天研究链上操作,最好像平时绑卡一样完成验证和支付。谁把流程做得更傻瓜,谁就更容易把这件事推起来。

整体来看,东南亚Uber有望支持加密支付!Grab合作Circle整合Web3钱包体验这条线,已经不只是行业噱头了。它更像一个信号:加密支付正在从投资叙事往日常消费挪。Grab能不能真正把这件事做成,还要看后续开放范围、支付流畅度和用户激励。但至少现在,这一步值得持续盯着看。